AGRONEGÓCIO

ICAP de novembro aponta custos historicamente baixos e margens robustas na pecuária de corte em 2025

AGRONEGÓCIO

Custos de produção seguem em queda e fortalecem margens

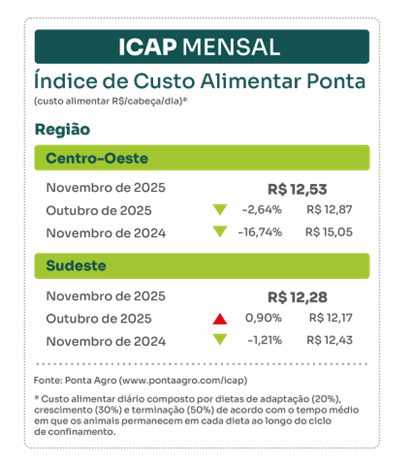

O Índice de Custo Alimentar Ponta (ICAP) de novembro de 2025 confirmou a tendência de custos mais baixos e margens elevadas para os confinamentos bovinos brasileiros. Segundo o levantamento da Ponta Agro, o ano vem sendo marcado por um dos menores custos nutricionais da história recente, impulsionado pela supersafra de grãos, maior oferta de coprodutos e menor volatilidade nos preços.

A média nacional do custo por arroba permanece altamente competitiva, permitindo lucros superiores a R$ 930 por cabeça nas principais regiões produtoras.

Desempenho regional: Centro-Oeste apresenta queda e Sudeste leve alta

O comportamento do ICAP em novembro variou entre as duas regiões de maior confinamento do país.

- Centro-Oeste: o índice caiu 2,64% em relação a outubro, fechando em R$ 12,53.

- Sudeste: registrou leve alta, subindo para R$ 12,28 no mesmo período.

A redução no Centro-Oeste reflete o aumento da oferta de grãos e coprodutos, aliado à melhor logística pós-colheita. Já o Sudeste foi impactado por menor disponibilidade regional de milho, fretes mais caros e reajustes em insumos proteicos.

Centro-Oeste: custos menores e eficiência no confinamento

No Centro-Oeste, o ICAP trimestral mostrou queda expressiva de 11,77% nos custos com alimentos volumosos. A dieta de terminação, que representa a fase de maior peso no custo total, encerrou o período a R$ 1.097,51 por tonelada de matéria seca, redução de 0,70% frente ao trimestre anterior.

Os principais insumos com retração foram:

- Silagem de milho: –26,38%

- Silagem de capim: –22,14%

- Bagaço de cana: –13,99%

- Sudeste: leve pressão de alta nos insumos

No Sudeste, o ICAP apontou alta de 0,69% no custo da dieta de terminação, que chegou a R$ 1.160,81 por tonelada de matéria seca.

O aumento foi puxado por:

- Silagem de milho: +7,29%

- Caroço de algodão: +5,77%

- Polpa cítrica: +4,06%

- Bagaço de cana: +1,78%

- DDG (grãos secos de destilaria): +1,66%

Mesmo com esses reajustes, o cenário ainda é considerado favorável à rentabilidade, devido ao comportamento positivo da arroba do boi gordo.

Comparativo anual mostra custos bem abaixo de 2024

Na comparação com novembro de 2024, os custos nutricionais caíram 16,74% no Centro-Oeste e 1,21% no Sudeste. O resultado confirma que 2025 permanece estruturalmente mais barato, consolidando um ambiente de maior competitividade para o confinamento.

A supersafra de milho e soja ampliou a disponibilidade interna de grãos e reduziu a pressão sobre os preços de bases energéticas e proteicas. Além disso, a maior regularidade na produção de coprodutos — como DDG, polpa cítrica, bagaço de cana e caroço de algodão — ajudou a estabilizar o mercado.

Outro fator que colaborou foi a menor volatilidade cambial, somada à recomposição dos estoques nacionais, o que permitiu maior previsibilidade nos custos ao longo do ano.

Lucros superam R$ 930 por cabeça com base em custo estimado

Com base no ICAP de novembro, o custo estimado por arroba produzida foi de R$ 183,88 no Centro-Oeste e R$ 194,93 no Sudeste. Esses níveis garantem margens acima de R$ 930 por animal, considerando apenas o preço de balcão, sem incluir bonificações adicionais.

O levantamento considera indicadores médios de confinamentos clientes da Ponta Agro, como dias de cocho, arrobas produzidas e percentual de nutrição no custo total.

Bonificações podem ampliar ganhos dos produtores

Além da eficiência produtiva, o relatório destaca a importância das bonificações pagas pelos frigoríficos, especialmente em programas como o Boi China. Atualmente, o diferencial de preço para animais rastreados e dentro dos padrões de exportação varia entre R$ 5,00 e R$ 7,50 por arroba, dependendo da região.

Essa valorização adicional representa uma oportunidade real de ampliação das margens, principalmente em um ano de custos controlados e mercado firme para o boi gordo.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Brasil pode unificar rastreabilidade para blindar soja e carne à China e à União Europeia

A integração dos sistemas utilizados para comprovar a origem da soja e da carne bovina pode reduzir custos, evitar auditorias repetidas e fortalecer o acesso dos produtos brasileiros aos mercados da China e da União Europeia. A proposta consta de um estudo divulgado pelo WRI Brasil, que identificou 21 iniciativas públicas e privadas de rastreabilidade e controle ambiental em funcionamento no País, mas com critérios, bancos de dados e formas de verificação diferentes.

O WRI Brasil não é um órgão público nem representa produtores ou empresas do agronegócio. Trata-se de uma associação privada sem fins lucrativos e de pesquisa ambiental, integrante do World Resources Institute, organização internacional fundada nos Estados Unidos em 1982. A instituição atua em mais de 50 países e desenvolve estudos sobre clima, florestas, cidades, alimentos e uso da terra, em parceria com governos, empresas, universidades e organizações da sociedade civil.

Por isso, o protocolo sugerido pelo instituto não tem força de lei, não substitui a fiscalização brasileira e tampouco cria uma certificação obrigatória. A proposta funciona como uma recomendação técnica para aproximar ferramentas que já existem, mas ainda não conversam adequadamente entre si.

O problema identificado está na fragmentação. Uma plataforma verifica a situação ambiental da propriedade; outra acompanha a movimentação dos animais; uma terceira atende a determinado comprador ou certificação. Também existem diferenças nas datas utilizadas para delimitar o desmatamento, no tratamento dos fornecedores indiretos e nos critérios de bloqueio de propriedades.

Na prática, uma mesma fazenda pode estar regular perante a legislação brasileira e, ainda assim, não atender ao protocolo privado de uma empresa ou à exigência ambiental de determinado mercado. Para o produtor, isso significa fornecer informações semelhantes várias vezes, contratar auditorias diferentes e enfrentar dúvidas sobre qual padrão será aceito no momento da venda.

A proposta ganha relevância pelo tamanho das duas cadeias. O Brasil colheu 180,6 milhões de toneladas de soja na safra 2025/26 e poderá exportar 116,3 milhões de toneladas, segundo a Companhia Nacional de Abastecimento. Na pecuária, o País possui o maior rebanho comercial do mundo, produz mais de 11 milhões de toneladas de carne bovina por ano e ocupa a liderança global nas exportações.

A China está no centro dessa discussão. O país asiático comprou R$ 282 bilhões em produtos do agronegócio brasileiro em 2025, considerando o câmbio de R$ 5,10, e respondeu por quase um terço de toda a receita externa do setor. O mercado chinês recebe a maior parte da soja exportada pelo Brasil e aproximadamente metade da carne bovina embarcada pelo País.

Embora a China ainda não tenha uma legislação equivalente ao regulamento europeu contra o desmatamento, compradores, instituições financeiras e grandes empresas chinesas vêm ampliando as exigências de origem e conformidade ambiental. O estudo sustenta que Brasil e China poderiam construir um referencial comum antes que diferentes compradores estabeleçam critérios próprios e aumentem a burocracia.

Na União Europeia, a pressão já está formalizada. O Regulamento Europeu sobre Produtos Livres de Desmatamento, conhecido pela sigla EUDR, determina que soja, gado, café, cacau, madeira, borracha e óleo de palma, além de produtos derivados, somente poderão entrar no bloco quando houver comprovação de que não foram produzidos em áreas desmatadas depois de 31 de dezembro de 2020.

A regra começará a valer em 30 de dezembro de 2026 para grandes e médias empresas. A maioria das micro e pequenas terá até 30 de junho de 2027. O importador europeu será o responsável legal pela declaração, mas dependerá de informações fornecidas pela cadeia brasileira, como a localização geográfica da propriedade e a documentação necessária para demonstrar a origem do produto.

Esse é um dos pontos de maior atrito com o setor produtivo. O EUDR não considera apenas se o desmatamento foi legal ou ilegal segundo o Código Florestal brasileiro. Mesmo uma supressão de vegetação autorizada pelas autoridades nacionais, se realizada após a data de corte europeia, pode tornar o produto inelegível para aquele mercado.

No caso da soja, a rastreabilidade precisa chegar à propriedade onde o grão foi cultivado. A dificuldade aparece quando cargas de diferentes fazendas são reunidas em armazéns, cooperativas, cerealistas e tradings. A proposta é integrar documentos fiscais, cadastros ambientais, localização das áreas produtoras e registros comerciais, preservando a identificação da origem mesmo depois da mistura física do produto.

Na pecuária, o desafio é maior. Um bovino pode nascer em uma propriedade, passar pela recria em outra e ser terminado em uma terceira antes de chegar ao frigorífico. Atualmente, a indústria consegue fiscalizar com maior facilidade o fornecedor direto, responsável por entregar o animal para abate, mas nem sempre possui visibilidade completa das fazendas anteriores.

A Guia de Trânsito Animal registra a movimentação dos lotes, enquanto o Sistema Brasileiro de Identificação Individual de Bovinos e Búfalos permite acompanhar animais individualmente em cadeias que exigem esse controle. A adesão ao sistema individual, entretanto, ainda não alcança todo o rebanho nacional.

O governo iniciou a implantação do Plano Nacional de Identificação Individual de Bovinos e Búfalos, com execução prevista até 2032. A recomendação do estudo é que frigoríficos e compradores avancem desde já no controle dos fornecedores indiretos, sem esperar a identificação obrigatória de todos os animais.

A carne brasileira ainda enfrenta outro impasse com a União Europeia, que não deve ser confundido com o EUDR. Além da origem ambiental, o bloco exige garantias sobre o controle de determinados antimicrobianos durante todo o ciclo de vida dos animais. A Comissão Europeia anunciou a retirada do Brasil da lista de países autorizados a fornecer carnes e outros produtos de origem animal a partir de 3 de setembro de 2026, caso não considere suficientes as garantias apresentadas.

O governo brasileiro sustenta que possui um sistema oficial confiável e que somente certificará produtos que cumprirem integralmente as exigências europeias. O ponto de divergência é a cobrança de uma comprovação prévia para medidas implementadas progressivamente ao longo do ciclo produtivo. Na avicultura, esse ciclo pode ser concluído em cerca de 40 dias; na bovinocultura, a formação de animais plenamente elegíveis pode levar dois anos ou mais.

Assim, a carne brasileira enfrenta duas frentes distintas na Europa: a ambiental, relacionada ao desmatamento e à rastreabilidade da propriedade de origem; e a sanitária, ligada ao uso de antimicrobianos durante a vida do animal. A unificação dos sistemas proposta pelo WRI ajudaria principalmente na primeira frente. Para o produtor, o resultado dependerá de como essa integração será implementada, de quem pagará pela adaptação e de sua capacidade de reduzir burocracia, em vez de acrescentar uma nova camada de exigências ao campo.

Fonte: Pensar Agro

Fluminense empata com o Bahia e chega ao quinto jogo sem vencer no Brasileirão

Mãe que agrediu filha após flagrá-la em caixa d’água é condenada por maus-tratos

Nosso Lar 3 divulga pôster inédito com Carol Castro e Fabio Assunção: ‘2027’

Servidor da segurança institucional do TJAC conclui curso de proteção de autoridades entre os três melhores colocados

MPAC participa do encerramento do primeiro Curso de Segurança e Proteção de Autoridades no Acre

COMUNICADO

A Assembleia Legislativa do Estado do Acre (Aleac), por meio de sua Mesa Diretora, informa à imprensa e à sociedade...

NOTA PÚBLICA – ASSEMBLEIA LEGISLATIVA DO ESTADO DO ACRE

A Assembleia Legislativa do Estado do Acre, por meio de sua Mesa Diretora, representando todos os parlamentares acreanos, manifesta profundo...

Com duas edições no mesmo dia, Nicolau certifica 300 alunos no Redação Nota Mil

Com a proximidade das provas do ENEM, marcadas para novembro, a equipe da Escola do Legislativo vem intensificando o programa...

Expoacre Juruá transforma tecnologia e cultura em lazer inclusivo para famílias

A Expoacre Juruá, em Cruzeiro do Sul, tem se destacado não apenas como vitrine agropecuária, mas também como espaço de...

Detran une diversão e educação para ensinar trânsito às crianças na Expoacre Juruá

A quarta noite da Expoacre Juruá levou diversas famílias ao estande do Detran, no Centro de Eventos Orleir Cameli, em...

Segurança é reforçada durante Expoacre Juruá e garante noites de diversão para visitantes

Com objetivo de garantir noites tranquilas para os visitantes da Expoacre Juruá 2026, a Secretaria de Estado de Justiça e...

Prefeitura realiza primeira etapa do Circuito Municipal de Esportes Equestres em Rio Branco

A Prefeitura de Rio Branco realizou, neste sábado (25), a primeira etapa do 1º Circuito Municipal de Esportes Equestres, no...

Prefeitura nas Ruas leva escuta ativa e planejamento de obras ao Jardim Eldorado

A Prefeitura de Rio Branco segue fortalecendo a aproximação entre a gestão municipal e a população por meio do programa...

Nota informativa – Loteamento Mulateiro

A Prefeitura de Rio Branco informa que acompanha as reivindicações apresentadas pelos moradores do Loteamento Mulateiro, na região do bairro...

Nosso Lar 3 divulga pôster inédito com Carol Castro e Fabio Assunção: ‘2027’

O filme Nosso Lar 3 – Vida Eterna ganhou um novo pôster oficial nesta terça-feira (28), destacando os protagonistas Zenóbia...

Xuxa faz declaração emocionante em aniversário de Sasha: ‘Amor da minha vida’

A apresentadora Xuxa Meneghel usou as redes sociais para fazer uma declaração daquelas para a filha, Sasha Meneghel,, que completou...

Marília Miranda dá a luz e apresentar Lia em ensaio fotográfico: ‘vontade de congelar’

A ex-participante do BBB 23, Marília Miranda apresentou a filha, Lia, de apenas 1 mês, em um delicado ensaio fotográfico....

-

SEM CATEGORIA6 dias atrás

SEM CATEGORIA6 dias atrásPrefeitura de Rio Branco lança projeto que fortalece identidade e pertencimento entre estudantes da rede municipal

-

FAMOSOS6 dias atrás

FAMOSOS6 dias atrásAngélica reflete sobre prioridades e destaca importância do autocuidado na rotina

-

AGRONEGÓCIO6 dias atrás

AGRONEGÓCIO6 dias atrásCálculo bovino que vale mais que ouro ganha acesso ao mercado chinês

-

SEM CATEGORIA6 dias atrás

SEM CATEGORIA6 dias atrásPrefeitura de Rio Branco participa da entrega de kits esportivos do Projeto Esporte Total

-

POLÍTICA NACIONAL4 dias atrás

POLÍTICA NACIONAL4 dias atrásCongresso tem 32 medidas provisórias para serem votadas

-

SEM CATEGORIA4 dias atrás

SEM CATEGORIA4 dias atrásPrefeitura de Rio Branco terá espaço ampliado e gabinete instalado durante a Expoacre

-

POLÍTICA NACIONAL7 dias atrás

POLÍTICA NACIONAL7 dias atrásLei reconhece dia dos rotaractianos, jovens com atuação humanitária

-

SEM CATEGORIA5 dias atrás

SEM CATEGORIA5 dias atrásPrefeitura de Rio Branco leva melhorias de infraestrutura para comunidade Vila Maria